品名 | 指标 | 地区 | 价格区间 | 均价 | 涨跌额 | 涨跌幅(%) | 单位 | 价格类型 |

|---|---|---|---|---|---|---|---|---|

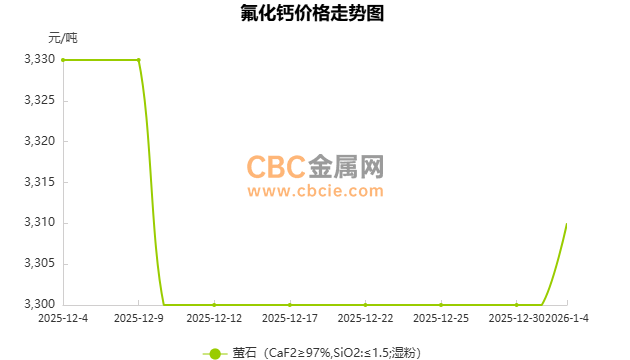

萤石 | CaF2≥97%,SiO2≤1.5;湿粉 | 中国 | 3260-3360 | 3310 | 10 | 0.3 | 元/吨 | 出厂价 |

价格行情

今日中国萤石(CaF2≥97%,SiO2≤1.5;湿粉)出厂含税现款报价上涨,目前在3260~3360元/吨,均价3310元/吨,较昨日上涨10元/吨。

综合

今日萤石市场小幅上涨。需求端,新能源领域如六氟磷酸锂和PVDF的需求持续增长,推动萤石年需求增量约3万吨,而传统制冷剂领域因配额政策可能松绑及海外空调替换周期启动,出口需求同比增加,形成温和需求支撑。供应端,国内萤石矿山受安全与环保标准升级制约,开工率维持在55%-60%低位,新增产能几乎为零,开采成本较2025年抬升8%-10%,导致供应紧张。全球层面,墨西哥、南非等主产国资源管控趋严,出口量同比下降,进一步加剧国际市场供应偏紧。主要生产企业如金石资源、中欣氟材等,因资源枯竭和环保投入增加,面临成本压力,但通过优化开采技术和提升资源利用率,维持了市场竞争力。供需市场动态调整,需求增长与供应约束共同作用,推动价格小幅上行。

生产商

当前萤石市场供应端呈现显著收缩态势,国内资源约束与环保政策双重压力导致产能受限。北方主产区因严寒天气进入传统的季节性减产与停产检修期,部分露天矿山开采和选矿作业受限,导致国内萤石精粉的整体现货供应量环比有所下降。与此同时,常态化安全生产与环保检查对部分中小型矿企的生产稳定性构成持续约束,进一步强化了供应端的刚性。主要生产企业如金石资源等报价坚挺,部分甚至小幅上调,反映出其对短期供应形势的判断。虽然南方地区生产相对稳定,但难以完全弥补北方产量的阶段性缺口,市场供应结构呈现紧平衡特征。

贸易商

萤石中间流通环节受供需错配影响,市场运行特征表现为库存低位与物流成本上升。国内矿山开工率低迷导致原料供应不足,中间商库存水平持续下降,流通环节库存周期缩短,加剧市场波动性。物流方面,环保政策收紧及运输成本增加,进一步推高中间环节成本,形成价格传导阻力。进口依赖度提升,蒙古等低价货源冲击国内市场,但受国际物流瓶颈制约,进口量增速有限。政策对出口限制的放松预期有限,流通环节仍面临结构性矛盾,库存低位与成本上升共同作用,使得市场运行呈现谨慎平衡特征,价格波动幅度收窄但底部支撑稳固。

采购商

当前市场呈现出“传统淡季不淡,新兴需求托底”的韧性特征。传统下游如制冷剂行业虽处消费淡季,但氢氟酸及氟化铝工厂为维持连续生产与春节前的基础原料储备,仍保持着稳定的刚性采购需求。更为关键的支撑来自于新能源、半导体、光伏等战略性新兴产业,其对含氟新材料(如六氟磷酸锂、电子级氢氟酸等)的长期需求增长,持续拉动了对高品质萤石的消耗,为市场注入了结构性增量。因此,多元且稳固的需求基本盘有效承接了来自供应端的成本传导,使得本轮价格上涨具备一定的基本面支撑,而非纯粹的投机炒作。

后市预测

展望未来,萤石价格预计将弱势复苏,但上行空间有限。需求端,新能源领域的强劲增长和传统制冷剂的边际改善将继续支撑价格,而供应端约束如矿山安全整治和环保标准升级将持续存在,形成价格底部支撑。然而,全球供应偏紧和国内开采成本上升可能限制价格大幅上涨。主要生产企业需通过技术创新和资源整合应对成本压力,提升市场适应能力。短期内,价格可能在当前价格区间附近波动,中长期则取决于供需动态平衡。若新能源需求持续超预期,价格或有温和上涨,但供应端瓶颈将抑制涨幅,市场整体呈现谨慎乐观态势。

]article_adlist-->

]article_adlist-->

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

天创网配资提示:文章来自网络,不代表本站观点。