【事件描述】

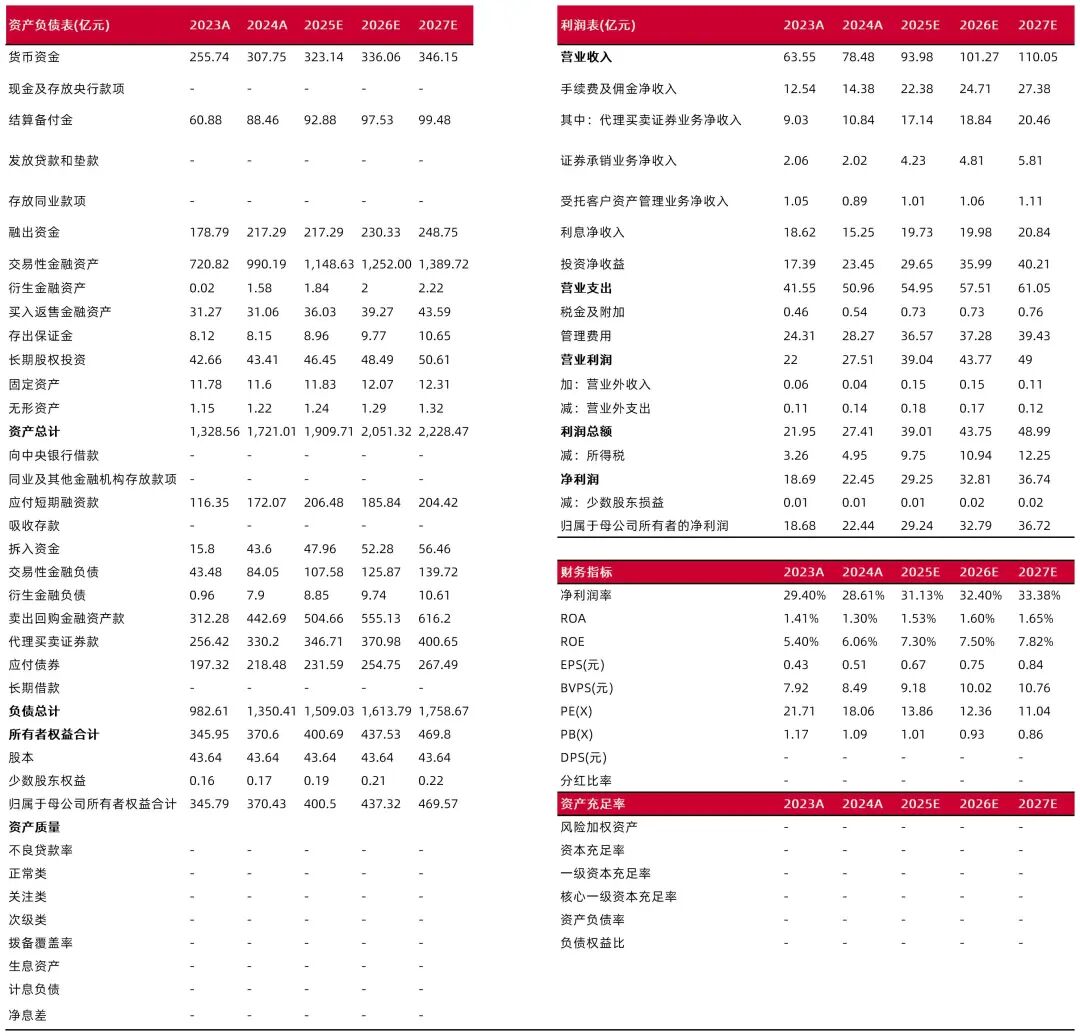

2025年上半年公司实现营业收入33.97亿元,同比增长41.60%,实现归母净利润14.05亿元,同比增长40.44%。加权平均净资产收益率3.73%,提升0.89pct。

【事件点评】

经纪、投行全面改善,投资业务拉动业绩。公司上半年经纪业务、投行业务、投资业务均实现同比较大程度改善,其中,投资业务收入17.41亿元,同比增长63.86%;代理买卖证券业务净收入6.45亿元,同比增长46.38%;投行业务实现收入1.09亿元,同比增长74.05%。资管业务收入0.37亿元,下滑47.48%,收入贡献较小。

财富管理转型加速,交易量同比增长。公司经纪业务通过布局买方头投顾,优化网点布局,推动机构经纪等方式多措并举加速财富管理转型,较好把握市场机遇,上半年股基交易量同比增长72%,机构客户佣金同比增长56%,两融市占率创新高,达到1.09%,融出资金利息收入增长15.42%。

投资业务收入大幅增长。投资类资产规模小幅增长2.54%至1015.38亿元,其中,债权类OCI资产规模较年初下降8.63%至539.48亿元;权益OCI投资规模较年初增长113.14%达到55.29亿元;交易性金融资产较年初增长15.03%至390.16亿元。权益投资优化低波红利配置,探索ETF量化策略,固收投资业务把握债市波动机遇,动态优化久期与杠杆结构,做市业务不断拓展品类,启动北交所、科创板做市交易,做市评价居行业前列。另类投资子公司国元创新围绕高端装备、新一代信息技术等重点赛道挖掘优质项目,实现业绩扭亏为盈,上半年实现净利润1.22亿元,同比增加1.77亿元。

投行业务聚焦并购交易,加快产业投行转型。公司投资银行业务突出功能性定位,加快向科创产业投行、并购投行、综合金融服务投行转型,积极参与安徽省并购联合会,成立并购中心搭建交易撮合平台。2025年以来,公司累计完成1单IPO,2单再融资,4单新三板,3单并购重组,合计募集资金30.82亿元;累计承销债券33只,规模140.62亿元。

【投资建议】

公司受益资本市场回暖,投资与投行业务收入增长,财富管理转型加速推进,业务竞争力提升。预计公司2025-2027年归母净利润分别为29.24亿元、32.79亿元、36.72亿元,同比增长30.28%/12.16%/11.98%,PB分别为1.01/0.93/0.86,维持“增持-A”评级。

【风险提示】金融市场大幅波动,资本市场改革政策推进不及预期,公司出现较大风险事件,业务推进不及预期。

财务数据与估值

资料来源:最闻,山西证券研究所

财务报表预测和估值数据汇总

资料来源:最闻,山西证券研究所

分析师:刘丽

执业登记编码:S0760511050001

分析师:孙田田

执业登记编码:S0760518030001

分析师:彭皓辰

执业登记编码:S0760525060001

报告发布日期:2025年8月29日

【分析师承诺】

本人已在中国证券业协会登记为证券分析师,本人承诺,以勤勉的职业态度,独立、客观地出具本报告。本人对证券研究报告的内容和观点负责,保证信息来源合法合规,研究方法专业审慎,分析结论具有合理依据。本报告清晰准确地反映本人的研究观点。本人不曾因,不因,也将不会因本报告中的具体推荐意见或观点直接或间接受到任何形式的补偿。本人承诺不利用自己的身份、地位或执业过程中所掌握的信息为自己或他人谋取私利。

【免责声明】

本订阅号(微信号:山西证券研究所)是山西证券股份有限公司研究所依法设立、运营的官方订阅号。

本订阅号不是山西证券研究所证券研究报告的发布平台,所载内容均来自于山西证券研究所已正式发布的证券研究报告,订阅者若使用本订阅号所载资料,有可能会因缺乏对完整报告的了解而对其中关键假设、评级、目标价等内容产生理解上的歧义。提请订阅者参阅山西证券研究所已发布的完整证券研究报告,仔细阅读其所附各项声明、信息披露事项及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注投资评级和证券目标价格的预测时间周期,并准确理解投资评级的含义。

山西证券股份有限公司(以下简称“本公司”)具备证券投资咨询业务资格。本公司不会因为任何机构或个人关注、收到或订阅本订阅号推送内容而视为本公司的当然客户。本公司证券研究报告是基于本公司认为可靠的已公开信息,但本公司不保证该等信息的准确性或完整性。入市有风险,投资需谨慎。在任何情况下,本订阅号中的信息或所表述的意见并不构成对任何人的投资建议。在任何情况下,本公司不对任何人因使用本订阅号中的任何内容所引致的任何损失负任何责任。本订阅号所载的资料、意见及推测仅反映本公司研究所于发布报告当日的判断。在不同时期,本公司可发出与本订阅号所载资料、意见及推测不一致的报告。本公司或其关联机构在法律许可的情况下可能持有或交易本订阅号中提到的上市公司所发行的证券或投资标的,还可能为或争取为这些公司提供投资银行或财务顾问服务。订阅者应当考虑到本公司可能存在可能影响本报告客观性的利益冲突。本公司在知晓范围内履行披露义务。本订阅号的版权归本公司所有。本公司对本订阅号保留一切权利。未经本公司事先书面授权,本订阅号的任何部分均不得以任何方式制作任何形式的拷贝、复印件或复制品,或再次分发给任何其他人,或以任何侵犯本公司版权的其他方式使用。否则,本公司将保留随时追究其法律责任的权利。

依据《发布证券研究报告执业规范》规定特此声明,禁止我司员工将我司证券研究报告私自提供给未经我司授权的任何公众媒体或者其他机构;禁止任何公众媒体或者其他机构未经授权私自刊载或者转发我司的证券研究报告。刊载或者转发我司证券研究报告的授权必须通过签署协议约定,且明确由被授权机构承担相关刊载或者转发责任。

依据《发布证券研究报告执业规范》规定特此提示我司证券研究业务客户不要将我司证券研究报告转发给他人,提示我司证券研究业务客户及公众投资者慎重使用公众媒体刊载的证券研究报告。

依据《证券期货经营机构及其工作人员廉洁从业规定》和《证券经营机构及其工作人员廉洁从业实施细则》规定特此告知我司证券研究业务客户遵守廉洁从业规定。

]article_adlist--> 海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

天创网配资提示:文章来自网络,不代表本站观点。